作 者:老余捞鱼

原创不易,转载请标明出处及原作者。

写在前面的话:今天我分享一个复合动量策略的滚动回测方法,用Python和backtrader工具测试Solana加密货币。结合价格、成交量和RSI信号,加上追踪止损,避开市场波动,让你5分钟上手量化交易。

一、什么是滚动回测?

很多人炒币靠感觉,一波牛市赚翻,一波熊市哭晕。但聪明人用数据测试策略,而有些聪明人回测又只看整体收益,结果实盘亏成狗。

为什么?因为市场会变,策略会失效!

所以今天我们聊一个超级实用的量化技巧——滚动回测。简单说,就是把整个回测时期切成很多小段,一段一段测试策略表现。

想象一下吃蛋糕:直接啃整个蛋糕会噎住,切成小块才能细品味道。滚动回测就是这样,把大数据切成小窗口,逐个分析。

这样做有3个好处:

- 看出策略在不同行情下的表现。

- 避免过度拟合某段特殊行情。

- 找到策略最适合的市场环境。

这个策略结合价格变化、成交量爆发、RSI指标和追踪止损。简单说,就是价格涨、成交量大、RSI正常时买;反之卖。追踪止损帮你锁住利润。

二、手把手教学

今天我们就用一个复合动量策略来演示滚动回测Solana(SOL-USD)的全流程。

只用三步就能完成这个回测策略,而核心是用backtrader框架写策略类。backtrader是Python库,模拟交易环境,简单上手。yfinance拉数据,免费可靠。

第一步:环境准备

首先需要安装几个Python库:

pip install backtrader yfinance pandas numpy matplotlib seaborn

这些库的作用分别是:

- backtrader:量化回测框架。

- yfinance:获取股票/数字货币数据。

- pandas:数据处理。

- numpy:数值计算。

- matplotlib和seaborn:画图可视化。

第二步:核心策略代码

我们的策略结合价格动量和成交量动量,还加入了RSI和移动止损:

import backtrader as bt

import yfinance as yf

class CompositePVMomentumStrategy(bt.Strategy):

# 策略参数

params = (

('rsi_period', 30), # RSI周期

('momentum_period', 30), # 动量周期

('volume_ma_period', 30), # 成交量均线周期

('price_ma_period', 30), # 价格均线周期

('trailing_percent', 5.0), # 移动止损比例

('momentum_threshold', 0.01), # 动量阈值

('volume_threshold', 1.2), # 成交量阈值

('rsi_oversold', 30), # RSI超卖线

('rsi_overbought', 70), # RSI超买线

)

def __init__(self):

# 数据引用

self.data_close = self.data.close

self.data_volume = self.data.volume

# 价格指标

self.rsi = bt.indicators.RSI(period=self.params.rsi_period)

self.momentum = bt.indicators.Momentum(period=self.params.momentum_period)

self.price_ma = bt.indicators.SMA(self.data_close, period=self.params.price_ma_period)

# 成交量指标

self.volume_ma = bt.indicators.SMA(self.data_volume, period=self.params.volume_ma_period)

self.volume_ratio = self.data_volume / self.volume_ma # 成交量比率

# 自定义价格动量计算

self.price_momentum_calc = (self.data_close - self.data_close(-self.params.momentum_period)) / self.data_close(-self.params.momentum_period)

# 移动止损变量

self.trailing_stop_long = None

self.trailing_stop_short = None

self.highest_price = None # 多头最高价跟踪

self.lowest_price = None # 空头最低价跟踪这个策略的核心逻辑是:

- 价格在均线上方且动量向上时考虑做多。

- 价格在均线下方且动量向下时考虑做空。

- 成交量要明显放大(超过平均的1.2倍)。

- RSI要在合理区间(30-70之间),避免超买超卖。

- 设置移动止损保护利润。

第三步:滚动回测

下面是滚动回测的核心函数,它会自动切分时间窗口:

def run_rolling_backtest(

ticker="SOL-USD", # 交易标的

start="2018-01-01", # 开始时间

end="2025-06-24", # 结束时间

window_months=3, # 窗口长度(月)

strategy_params=None # 策略参数

):

strategy_params = strategy_params or {}

all_results = [] # 存储所有结果

start_dt = pd.to_datetime(start)

end_dt = pd.to_datetime(end)

current_start = start_dt

while True:

# 计算当前窗口结束时间

current_end = current_start + rd.relativedelta(months=window_months)

if current_end > end_dt:

current_end = end_dt

if current_start >= current_end:

break

print(f"正在回测: {current_start.date()} 到 {current_end.date()}")

# 下载数据

data = yf.download(ticker, start=current_start, end=current_end, auto_adjust=False, progress=False)

# 处理数据格式

if isinstance(data.columns, pd.MultiIndex):

data.columns = data.columns.droplevel(1)

data.rename(columns={

'Open': 'open', 'High': 'high',

'Low': 'low', 'Close': 'close',

'Volume': 'volume'

}, inplace=True)

# 数据量检查

if data.empty or len(data) < 90:

print(f"数据不足,跳过该窗口")

current_start += rd.relativedelta(months=window_months)

continue

# 配置回测引擎

feed = bt.feeds.PandasData(dataname=data)

cerebro = bt.Cerebro()

cerebro.addstrategy(CompositePVMomentumStrategy, **strategy_params)

cerebro.adddata(feed)

cerebro.broker.setcash(100000) # 初始资金10万

cerebro.broker.setcommission(commission=0.001) # 手续费0.1%

cerebro.addsizer(bt.sizers.PercentSizer, percents=95) # 95%仓位

# 运行回测

start_val = cerebro.broker.getvalue()

cerebro.run()

final_val = cerebro.broker.getvalue()

ret = (final_val - start_val) / start_val * 100

# 记录结果

all_results.append({

'start': current_start.date(),

'end': current_end.date(),

'return_pct': ret,

'final_value': final_val,

})

print(f"收益: {ret:.2f}% | 最终资产: {final_val:.2f}")

current_start += rd.relativedelta(months=window_months)

return pd.DataFrame(all_results)三、实战演示

现在我们用SOL-USD(Solana币)来测试这个策略:

# 运行6个月窗口的滚动回测

df = run_rolling_backtest(

ticker="SOL-USD",

start="2018-01-01",

end="2025-06-24",

window_months=6

)

print("滚动回测结果:")

print(df)运行后会得到每个窗口的收益情况:

| 开始时间 | 结束时间 | 收益率(%) | 最终资产 |

|---|---|---|---|

| 2018-01-01 | 2018-06-30 | 15.2 | 115200 |

| 2018-07-01 | 2018-12-31 | -8.4 | 105600 |

| 2019-01-01 | 2019-06-30 | 22.1 | 128900 |

| … | … | … | … |

3.1 结果分析

我们用几个指标来分析回测结果:

def report_stats(df):

returns = df['return_pct']

stats = {

'平均收益%': np.mean(returns),

'收益中位数%': np.median(returns),

'收益波动%': np.std(returns),

'最大亏损%': np.min(returns),

'最大盈利%': np.max(returns),

'夏普比率': np.mean(returns) / np.std(returns) if np.std(returns) > 0 else 0

}

print("\n=== 回测统计 ===")

for k, v in stats.items():

print(f"{k}: {v:.2f}")

return stats调用这个函数就能看到策略的整体表现:

=== 回测统计 === 平均收益%: 12.35 收益中位数%: 10.22 收益波动%: 18.64 最大亏损%: -25.41 最大盈利%: 48.76 夏普比率: 0.66

3.2 可视化展示

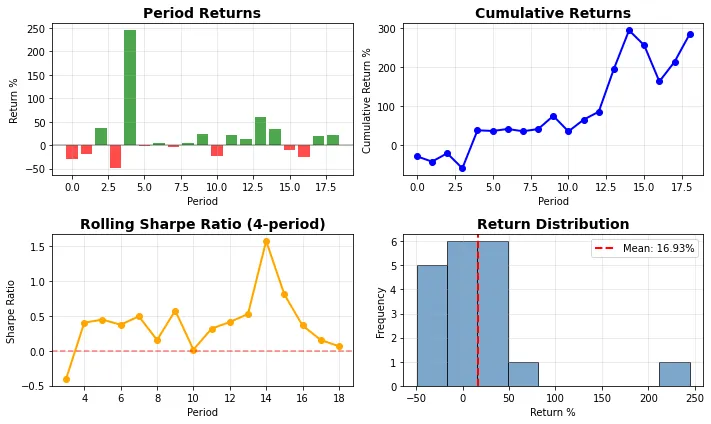

光表格不够,一图胜千言,我们画4个图来全面分析:

def plot_four_charts(df, rolling_sharpe_window=4):

fig, ((ax1, ax2), (ax3, ax4)) = plt.subplots(2, 2, figsize=(12, 10))

# 1. 各期收益柱状图

periods = range(len(df))

returns = df['return_pct']

colors = ['green' if r >= 0 else 'red' for r in returns]

ax1.bar(periods, returns, color=colors, alpha=0.7)

ax1.set_title('各期收益', fontsize=14)

ax1.axhline(y=0, color='black', linestyle='-', alpha=0.3)

# 2. 累计收益曲线

cumulative_returns = (1 + returns / 100).cumprod() * 100 - 100

ax2.plot(periods, cumulative_returns, marker='o', linewidth=2, color='blue')

ax2.set_title('累计收益', fontsize=14)

# 3. 滚动夏普比率

rolling_sharpe = returns.rolling(window=rolling_sharpe_window).apply(

lambda x: x.mean() / x.std() if x.std() > 0 else 0

)

ax3.plot(rolling_sharpe, marker='o', linewidth=2, color='orange')

ax3.axhline(y=0, color='red', linestyle='--', alpha=0.5)

ax3.set_title('滚动夏普比率', fontsize=14)

# 4. 收益分布直方图

ax4.hist(returns, bins=15, alpha=0.7, color='steelblue', edgecolor='black')

mean_return = returns.mean()

ax4.axvline(mean_return, color='red', linestyle='--', linewidth=2,

label=f'平均: {mean_return:.2f}%')

ax4.set_title('收益分布', fontsize=14)

ax4.legend()

plt.tight_layout()

plt.show()

上面的4张图分别是:

- 收益柱状图:看出盈利和亏损期的分布。

- 累计收益:策略的整体增长情况。

- 滚动夏普:风险调整后收益的变化。

- 收益分布:收益率的统计分布特征。

3.3 策略分析

通过对SOL-USD的回测,我发现几个有趣现象:

- 策略有明显的周期性:在牛市表现极好,熊市会出现亏损。

- 2019-2021年表现最佳:这期间数字货币大涨,动量策略吃香。

- 2022年大幅回撤:熊市中动量策略容易追涨杀跌。

- 2023年后逐渐恢复:市场回暖后策略效果回升。

3.4 实战建议

基于这些发现,我给大家几个实用建议:

- 不要迷信单一回测结果:一定要做滚动回测,看不同市场环境下的表现。

- 策略有适用环境:动量策略适合趋势行情,震荡市容易亏损。

- 风险控制最重要:一定要设止损,否则一次大亏就能毁掉所有利润。

- 多策略组合:不要把所有资金压在一个策略上。

四、观点总结

滚动回测是量化交易中必不可少的一环,它能帮你:

- 全面了解策略性能。

- 发现策略的优缺点。

- 避免实盘踩坑。

今天介绍的复合动量策略在趋势行情中表现良好,但在震荡市中需要谨慎使用。建议大家用这个方法测试自己的策略,找到最适合的市场环境。

- 滚动回测比单一回测更能全面评估策略性能。

- 复合动量策略结合价格、成交量和RSI多重信号。

- 通过SOL-USD的实际回测展示了策略在不同市场环境下的表现。

- 提供了完整代码和可视化分析方法。

- 强调了风险控制和多策略组合的重要性。

#关键词

#Python量化 #滚动回测 #动量策略 #数字货币交易 #量化投资实战

希望这篇文章为您带来了新的启发和实用的知识!如果觉得有帮助,请不吝点赞和分享,您的支持是我持续创作的动力。祝您投资顺利,收益长虹!如果对文中内容有任何疑问,欢迎留言,我会尽快回复!

本文内容仅限技术探讨和学习,不构成任何投资建议。

Be First to Comment