作者:老余捞鱼

原创不易,转载请标明出处及原作者。

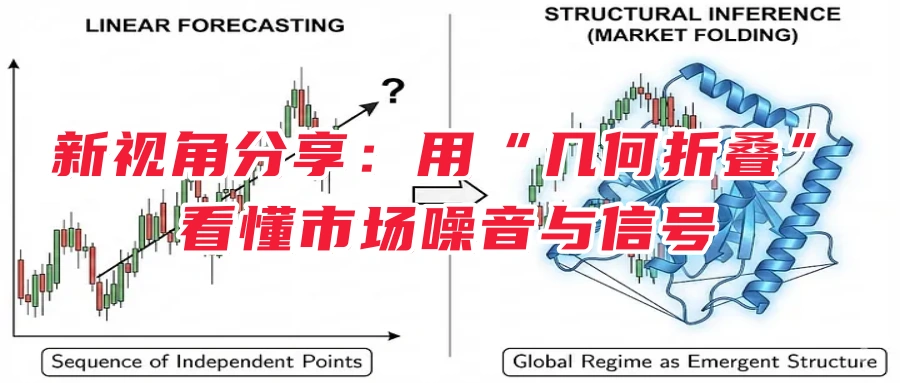

写在前面的话:作为一个数字金融博主和量化团队负责人,我总爱找新角度看市场。今天分享一个有趣的内容:市场折叠。它来自谷歌DeepMind的蛋白质折叠模型AlphaFold的启发。我把这个概念用在金融上,帮助大家从几何角度理解市场变化。不是预测价格,而是看清市场的整体形状和状态。

一、为什么要识别市场状态?

市场状态这东西,说白了就是判断现在市场处于啥”情绪”中。情绪稳定的时候,价格跳动相对温和;情绪上头的时候,上蹿下跳没个准。

咱们做策略开发的朋友都明白,一个策略不可能包打天下。在平稳市场管用的方法,到了震荡市可能就不灵了。所以,先搞清楚市场状态,再考虑用啥思路应对,这是挺重要的一步。

以前咱们主要靠观察波动率、均线这些指标来判断。但问题是,这些指标都是一维的,而且把价格序列当成独立点来处理,忽略了价格变化的先后顺序。

而“市场折叠”这个想法是从生物学借来。蛋白质是氨基酸链,折叠成三维形状才工作。AlphaFold用AI预测这个折叠过程。同样,市场数据像链条,折叠起来显示状态。稳定状态下,市场“折叠”复杂;不稳定时,“展开”简单。

现在量化主流的方法,比如用Wasserstein距离做k-means聚类,在处理一维数据时还行,但一到高维就卡壳。

打个比方,就像你看一张照片,只盯着每个像素点的亮度,却忽略了像素之间的关系。这样的判断肯定不够准。

| 方法类型 | 处理一维数据 | 处理高维数据 | 保留顺序信息 | 计算效率 |

|---|---|---|---|---|

| Wasserstein k-means | 表现不错 | 复杂度高 | 会丢失 | 高维时变慢 |

| Market Folding(新方法) | 完全没问题 | 照样搞定 | 完整保留 | 核方法更快 |

最关键的是,传统方法在处理对数收益率时,把价格变化的先后顺序给弄丢了。好比看电影只看截图不看剧情,很多细节自然就漏掉了。

二、进一步用几何解释市场状态

市场牛市时候大家意见多,市场复杂。熊市时,所有人慌张,行为比较统一,市场就简单一些。所以市场不是平的纸,而是高维曲面。局部看模式重复;整体看扭曲复杂。状态分两种:折叠的稳定状态和高维、多样;展开的不稳定状态和低维、统一。

关键是“维度崩塌”。不稳定时所有指标高度相关,就像恐慌中大家一起卖。相反,稳定时指标独立,市场有活力。

另一个点是“结构张力”。指标冲突时状态易变。市场“能量”低时稳定,高时易破。

| 市场状态 | 特征 | 例子 |

|---|---|---|

| 折叠(稳定) | 高维、复杂、多样 | 趋势平稳期 |

| 展开(不稳定) | 低维、统一、相关高 | 市场转折或崩盘 |

有趣的反转:健康市场是“乱”的,高信息复杂度;危机是“有序”的,低复杂度。这颠覆了直觉。

三、市场折叠的方法

那我们如何来实现咧?就是可以借AlphaFold的思路:时间数据像氨基酸序列,时间点间互动像残基联系。

用数学建互动矩阵,计算信息复杂度。复杂度高但状态稳定。步骤简单:

- 拿资产数据。

- 选5个常见指标:动量、波动范围、参与度、累积流、范围振荡。归一化到0-1。

- 用50期窗口。

- 算窗口内相关矩阵。

- 分解特征值,归一化。

- 算信息复杂度(用scipy库)。

- 五期平均,得折叠分数。

代码例子(Python):

window_size = 50

entropy_scores = []

for i in range(len(df)):

if i < window_size:

entropy_scores.append(np.nan)

continue

window = df[features].iloc[i-window_size:i]

corr_matrix = window.corr().fillna(0)

eigenvalues, _ = np.linalg.eigh(corr_matrix)

eigenvalues = np.abs(eigenvalues)

eigenvalues = eigenvalues / eigenvalues.sum()

H = entropy(eigenvalues, base=2)

entropy_scores.append(H)

df['Market_Entropy'] = entropy_scores

df['Folding_Score'] = df['Market_Entropy'].rolling(5).mean()这个分数像体温计:高表示活力,低表示警报。

四、实际测试和结果

我用比特币和股票数据做了些测试。比特币2年1小时数据;股票用了苹果、标普。

需要下面测试程序完整代码的可以点击AI客服后输入【市场折叠】获取。

方法:用中位数分高低复杂度状态,看未来波动。

结果:比特币复杂度快速变,反应灵敏。股票在新闻冲击时,低复杂度区多;趋势期高复杂度长。

如上图:当高复杂度时,波动小、分布尖;低复杂度时,尾巴胖、风险大。这表明“市场折叠”能够保持复杂性。 “折叠”后的市场是一个复杂、高熵的结构。“展开”(崩溃)后的市场则是一个低熵的线性恐慌。

| 资产 | 高复杂度期特征 | 低复杂度期特征 |

|---|---|---|

| 比特币 | 稳定趋势 | 快速转折 |

| 苹果股票 | 长蓝区(高) | 红簇(低,新闻时) |

这说明此方法通用,能帮看各种资产的风险信号。

说了半天,这方法对咱们做量化的朋友有啥用?

首先,它给了一个纯粹数据驱动的判断框架。不需要你凭经验设定阈值,算法自己从数据里学规律。

其次,它处理多资产很顺手。传统方法看一个品种还行,同时看几十个就乱了。这个方法是把多资产看成一条高维路径,天然就考虑了它们之间的关系。

再有,它保留了时序信息。价格变化的顺序、节奏、形态,这些都编码在签名里了。这对捕捉市场节奏特别重要。

实际应用方向

我琢磨了一下,这几个方向可以供大家去尝试试:

1 动态风险监测

把市场状态识别做成实时监控。状态一变,就调整你的应对思路。比如从平稳状态切换到高波动状态,那就可以考虑降低参与力度。

2 策略环境匹配

每个策略都有它适合的市场环境。用这个方法判断当前状态,然后选合适的策略上场,避免在不适合的环境里硬扛。

3 多品种联动分析

同时分析多个品种的协同波动。比如股票、债券、商品一起考虑,看整个市场的”气场”变化。

💡提醒:技术方法只是工具,市场有风险,任何自动化分析都需要人工验证。千万别把算法输出当成唯一依据。

五、观点总结

总的来说,这个”市场折叠”的思路挺有价值的。它把复杂的金融时间序列问题,转换成了几何和机器学习能处理的形式。

这种把数学里的粗糙路径理论、机器学习里的核方法、金融里的市场状态检测串在一起,这种跨界融合往往能产生新突破。

好了,今天就聊到这。这个方向我建议感兴趣的朋友深入研究一下,特别是做另类数据和机器学习的朋友,说不定能整出点新东西。

我是老余捞鱼,咱们下次再聊。

如需本文测试完整代码的可以点击AI客服后输入【市场折叠】获取。

#市场分析 #几何方法 #AI金融 #市场状态 #量化探索 #金融洞见 #机器学习 #多资产分析

感谢阅读!愿本文为您带来新启发与实用知识。若觉有益,请点赞分享,您的支持是我创作的动力,欢迎留言必复。祝投资顺利,收益丰厚!

风险提示:本本文仅供参考,不构成投资建议。量化策略开发应以学习和技术交流为目的。投资有风险,入市需谨慎。

Be First to Comment