作者:老余捞鱼

原创不易,转载请标明出处及原作者。

写在前面的话:今天,我想和大家探讨量化交易里一个特别关键,但又经常被忽视的问题:“时间旅行”陷阱,也就是我们常说的前瞻性偏差。这个偏差就像个美丽的幻觉,让回测结果看起来近乎完美,但一旦进入实战,却可能让人陷入坑中难以自拔。那么,该如何巧妙地避开这个陷阱,确保交易策略的稳健性呢?接下来,就让我们一起揭开这个谜团,学习如何在量化交易中稳健前行!

一、什么是前瞻性偏差?

前瞻性偏差(Hindsight Bias)是指在投资领域中,投资者在事后对事件的结果进行评估时,倾向于认为自己早已预见到这些结果。这种心理现象使得投资者在回顾过去的投资决策时,往往高估自己的判断能力和预测准确性,从而影响未来的决策。

这种偏差不仅影响个人投资者的决策,也可能在机构投资者中普遍存在。以下是前瞻性偏差的一些主要表现及其影响:

前瞻性偏差可能影响投资者在未来的决策中:

对量化交易而言,当策略依赖于决策但又无法获得完整信息时,就会出现前瞻性偏差。这种微妙的错误会严重扭曲回溯测试结果,使策略看起来比实际情况更强。忽视前瞻性偏差会导致:

- 夸大指标:不切实际的高回溯测试性能指标。

- 误导性比率:人为提高夏普比率、阿尔法等。

- 金融风险:策略在实际交易中失败,导致投资者损失。

比如下面两个最常见的交易为例:

1、移动平均线交叉

- 错:今天 50 天 MA 穿过了 200 天 MA → 今日买入。

- 对:昨天的 50 天 MA 穿过 200 天 MA → 今日买入。

2、年报收益公告发布

- 错:股票盈利超出预期 → 今日买入。

- 对:等待 T+1 或 T+2(取决于公告时间)。

二、如何构建无偏见框架

在我看来,一个能避免前瞻性偏差的稳健系统就必须至少整合时间校准、现实数据滞后和先进的信号处理这几部分。

2.1 通过时序对齐生成信号

a. 当信号滞后时:交易信号只能依靠决策点之前的数据。

def generate signals(data: pd.DataFrame))-> pd.DataFrame:

"""

Generate trading signals with proper temporal alignment

"""

# Ensure all data is properly lagged

sma short = data.get feature('SMA 50").shift(1)

sma long = data.get feature('SMA 200").shift(1)

# Generate valid signals

valid data = sma short.notna()& sma long.notna()

return(sma short>sma long).astype(float).where(valid data, 0.0)当.shift(1)可确保信号以前一天的数据为基础。而进入信号为二进制:买入条件为 1.0,否则为 0.0。

b. 当基本数据滞后时:基本数据报告(如证券交易委员会文件、收益报告)也必须包括现实的延迟:

lagged earnings = fundamental data.shift(2)

# Assuming a 2-day delay for earnings releasec.当情绪数据滞后时:情绪数据可能需要额外的滞后期(如 3 天),以考虑市场传播因素:

sentiment =sentiment data.shift(3)

#Assuming a 3-day delay for sentiment data2.2 信号置信度量化

信号并非全都相同。传统策略通常基于简单的二元信号,例如买入或卖出,而更高级的方法则运用置信度来对这些信号的可靠性进行量化评估。信号的置信度是根据其过往表现以及当前市场环境来确定的,它反映了信号实现盈利的潜在程度。借助量化手段,交易者能够优先关注那些置信度较高的信号,进而提升风险管理水平和业绩表现。通过量化信心,您可以:

- 区分强信号和弱信号:这有助于更有效地分配资本。

- 更有效地管理风险:更高的信心信号可能保证更大的头寸规模。

- 提高整体策略绩效:通过关注具有更高预测能力的信号,您可以提高获得有利结果的可能性。

信号置信度建模:

可以使用统计技术对信号置信度进行建模,该技术将当前信号的强度与其历史分布进行比较。一种常见的方法是计算z 分数来评估信号与其历史平均值的偏差程度:

- μ:在定义的回顾期内信号的历史平均值。

- σ:信号的历史标准差。

- Z:信号与平均值的标准差数。

然后使用正态分布的累积分布函数 (CDF) 得出置信度:

置信度 = P(Z ≤ |z 分数|)

让我们考虑一个实际的例子:

For a given signal strength of 1.5:

- Look at the last 252 trading days (one year)

- Calculate the mean (μ) and standard deviation (σ) of historical signals

- If μ = 0.8 and σ = 0.4

- Your current signal is (1.5 - 0.8)/0.4 = 1.75 standard deviations away

- This translates to roughly 96% confidence

这种高置信度表明,与历史背景相比,该信号异常强烈,可能证明更大的仓位规模是合理的。

2.3 将信心融入战略

信号信心会影响交易策略的多个方面:

- 进入门槛:设置触发交易的最低置信度水平,例如,仅对置信度 >80% 的信号采取行动。

- 仓位规模:根据信心比例扩大头寸,以优化资本配置。

- 投资组合构建:使用置信度加权信号来平衡多种资产的风险和回报。

虽然置信度量化了特定时刻的信号强度,但同样重要的是考虑信号如何随时间衰减 – 这是信号衰减捕捉到的概念。

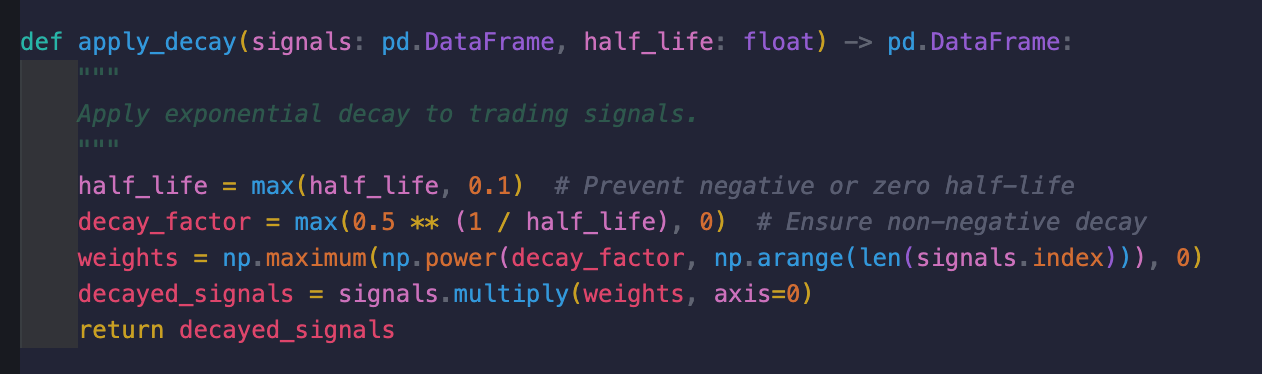

三、信号衰减处理

随着市场适应新信息和条件变化,信号自然会随着时间的推移而失去预测能力。准确建模这种衰减可确保策略在实时交易中保持现实和有效。这种现象称为信号衰减,是量化交易中需要考虑的最关键因素之一。正确考虑信号衰减可确保您的策略在实时市场中保持适应性、现实性和盈利性。

3.1 信号衰减的原因

- 市场效率:市场迅速消化新信息,并重新评估资产价格。

- 信息泄露:随着越来越多的参与者根据类似信号采取行动,优势逐渐减弱。

- 不断变化的市场条件:经济事件、新闻发布和投资者情绪的变化可能会改变市场动态。

3.2 信号衰减建模

信号衰减可以建模为指数衰减过程,这是物理和金融等领域的标准方法:

- {Signal Strength}_0$是初始信号强度。

- t 是信号产生以来经过的时间。

- τ 是特征衰减时间或半衰期,表示信号强度减半后的时间段。

3.3 影响衰减率的因素

信号的半衰期取决于几个因素:

- 挥发性:在高度波动的市场中,价格调整越快,信号衰减就越快。

- 信号类型:移动平均线等技术信号可能比高频情绪信号或基于新闻的信号衰减得更慢。

- 市场体制:看涨、看跌和横盘市场会影响信号维持有效性的时间。

- 信号置信度:高置信度信号可能比较弱的信号衰减得更慢,从而允许更长的持有期。

让我们来用代码实现它:

一个实际的例子:

假设您在一个高波动的市场中运营,信号衰减的速度比平时更快。

- 基本半衰期:5天

- 高波动性的调整半衰期:2.5 天(使用波动率乘数)

对于初始强度为1.0的信号, 3 天后的强度可以计算如下:

这意味着在高波动状态下三天后信号强度仅剩下原始的30%。

不要使用固定的衰减率,而是根据市场条件和信号信心动态调整衰减率。

调整衰减示例:

- 基础衰减:每天 0.14

- 波动率乘数:高波动市场中为 2 倍

- 置信度乘数:80% 置信度为 1.2 倍

- 最终衰减率 = 0.14 × 2 × 1.2 = 0.336 每天。

动态调整确保衰减过程反映实时的市场状况。

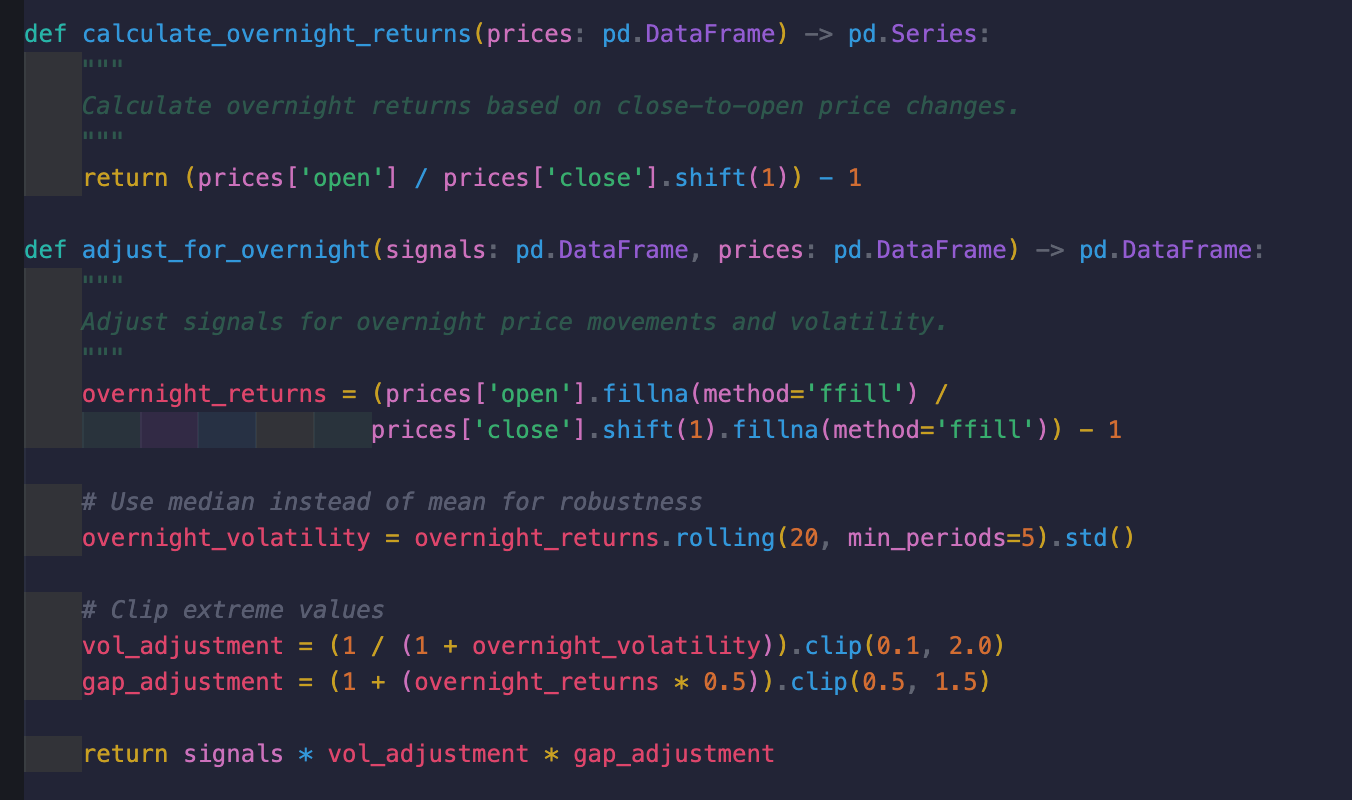

四、隔夜价格波动调整

隔夜价格波动会对交易策略产生重大影响,尤其是在跨市场交易时段持仓的情况下。未能考虑这些波动可能会导致信号不准确、意外损失或错失机会。

4.1 为什么隔夜调整很重要

- 缺口风险:市场收盘后发生的重大事件(例如收益公告、地缘政治新闻)可能导致市场重新开市时出现价格跳空。

- 波动模式:与日内交易相比,隔夜交易通常表现出不同的波动动态。

- 价格重新校准:隔夜调整确保信号反映交易日开始时可用的所有信息。

4.2 模拟隔夜调整

隔夜收益计算如下:

- close, T:T日的收盘价。

- open, T+1:T+1日的开盘价。

一个实际的例子:隔夜回报和波动性可用于扩展或修改信号。

这种调整可以确保信号能够反映出隔夜已计入价格的任何新信息。

4.3 高级调整

隔夜缺口:使用加权调整来解释较大的隔夜缺口。

adjusted_signal = signal * (1 + overnight_returns.shift(1))隔夜波动率缩放:根据预期隔夜波动率调整仓位规模或止损水平。

position_size *= (1 / (1 + overnight_volatility))五、市场模式整合

市场在不同模式下运行,例如高波动性、低波动性、牛市和熊市。根据这些模式调整交易策略可以显著提高业绩。

5.1 识别市场模式

- 高波动性:特点是价格波动幅度大且不确定。

- 低波动性:市场在狭窄的范围内波动;趋势可能不太明显。

- 看涨/看跌趋势:整体市场方向会影响信号性能。

5.2 调整策略以适应模式

- 头寸规模:在波动性较大的情况下,您可以减少头寸规模来管理风险。

- 信号阈值:根据制度调整进行交易的信心阈值。

- 风险管理:在不确定的市场中收紧止损水平。

Market Regimes = {

'High Volatility': {

'Decay_Multiplier': 2.0,

'Position_Scalar': 0.7,

'Confidence_Threshold': 0.75

},

'Normal': {

'Decay_Multiplier': 1.0,

'Position_Scalar': 1.0,

'Confidence_Threshold': 0.65

},

'Low Volatility': {

'Decay_Multiplier': 0.5,

'Position_Scalar': 1.2,

'Confidence_Threshold': 0.60

}

}5.3 区分交易时间段

市场在交易日的不同时间段表现也不同,考虑这些模式可以帮助微调信号和执行策略。

如果在开盘时产生的信号的权重为 0.7,而在收盘时产生的相同信号的权重为 1.2,那么这可能会显著改变当天的头寸规模。

- 开市时间(上午 9:30 – 上午 10:30):

- 特点:波动性大,买卖价差大,新闻反应剧烈。

- 含义:避免市价单;使用限价单来控制执行价格。

- 午间交易(上午 10:30 – 下午 3:00):

- 特点:交易量较低,价格可能停滞。

- 含义:关注高置信度信号;避免过度交易。

- 收市时间(下午 3:00 – 下午 4:00):

- 特点:随着交易者调整头寸,活动增加。

- 含义:谨慎对待突然的价格变动并考虑采取更严格的止损措施。

Time_of_Day_Weights = {

'Open': 0.7,

'Mid-Day': 1.0,

'Close': 1.2

}

def adjust_for_time_of_day(signal: float, time_period: str) -> float:

"""

Adjust signal strength based on time of day.

"""

return signal * Time_of_Day_Weights[time_period]六、信号性能监测

定期监控信息比率 (IR)等指标,该比率用于比较收益与风险,以及命中率,该比率用于衡量盈利交易的百分比。较高的 IR(高于 0.5)表明业绩强劲。

Daily Returns = Signal * Next Day Return

IR = Mean(Daily Returns) / StdDev(Daily Returns)

Hit Ratio = (Profitable Trades) / (Total Trades)IR 良好 > 0.5 IR 优秀 > 1.0

信号生成(T):

- 使用直至 T-1 收盘的数据。

- 存储带有时间戳的初步信号。

执行(T+1):

- 调整隔夜差距。

- 应用衰减和基于制度的修改。

- 根据置信度衡量职位。

回测和验证:

使用 Quant Journey 的回测器评估策略性能,以确保与实时交易条件保持一致

七、观点总结

解决前瞻偏差并有效建模信号衰减对于构建弹性交易策略至关重要。通过采用这些技术可确保策略与实时交易条件保持一致,帮助交易者实现从而帮助交易者实现稳定的、可持续的业绩表现。

- 前瞻性偏差是量化交易中的一个关键问题,它会导致回测结果与实际表现差异巨大,从而误导交易者对策略的评估。

- 防止前瞻性偏差的关键在于确保信号的时间对齐,即交易决策必须基于可获得的历史数据,避免使用未来信息。

- 实现专业级信号处理框架需要考虑数据的滞后性,包括交易数据、基本数据和市场情绪数据的现实性滞后。

- 信号置信度量化是提升交易策略性能的关键,它使得交易者能够更好地评估信号的可靠性,从而优化资本分配和风险管理。

- 此外,考虑信号衰减动态也是构建稳健策略的重要因素。随着时间推移,信号的预测能力可能会减弱,因此需建立有效的衰减模型,以保持策略在实时交易中的有效性。

- 纳入隔夜调整和市场状态整合可以进一步提升策略表现。隔夜价格波动和不同市场状态对信号表现有显著影响,适时调整策略能够更好地适应市场变化。

- 最后,定期监控信号性能,通过评估信息比率(IR)和命中率,可以确保策略在实际操作中的持续有效性。

感谢您阅读到最后,希望本文能给您带来新的收获。码字不易,请帮我点赞、分享。祝您投资顺利!如果对文中的内容有任何疑问,请给我留言,必复。

本文内容仅限技术探讨和学习,不构成任何投资建议

Be First to Comment