作 者:老余捞鱼

原创不易,转载请标明出处及原作者。

写在前面的话:最近发现一篇宝藏论文,发表日期为五月底,其用新方法挖出A股神奇规律:在海量A股数据中精准挖掘出“谁先涨谁后涨”的关系,实测命中多个高频信号股对。这个思路简单、效率高、还能复用做策略开发,做量化、套利、行业研究都超级有用。

这篇题为《From Data Acquisition to Lag Modeling: Quantitative Exploration of A-Share Market with Low-Coupling System Design》的论文,主要提出了一种两阶段“耦合筛选-滞后验证”方法,展示低耦合模块化处理大规模金融时间序列,提供多时间尺度的领先-滞后效应证据,并探索基于识别的领先-滞后关系的潜在交易策略。

结果表明:在中国A股市场的耦合股票对中,滞后效应在高频数据中更明显且持续时间更短;某些行业领头股持续影响跟随股;领先-滞后模式对不同市场条件敏感。

嗯、上面这段没怎么说“人话”,接下来的文章就是用我的理解来讲述一些普通人看得懂的文字!

本号后台发【 领涨跟涨 】立即获得论文全文

一、问题来了:为什么有些股票总是“先动”?

你是否注意过,有些股票一涨另一些就紧跟着来?这其实不是巧合,而是一种叫“领涨-跟涨”或“Lead-Lag”的市场现象。

还有这个场景:白酒龙头茅台突然拉升,你火速买入二线酒企,结果它纹丝不动… 等你放弃时它却起飞了!这不是巧合,而是A股“时间差陷阱”——专业术语叫 “领先-滞后效应”。

有时候银行股一动,地产股随后就跟着异动,这背后是信息扩散或资金传导的逻辑。

我们要做的,就是——找出这些“带头大哥”和“跟随小弟”,然后用它们的关系来提前布局套利!

二、传统方法太笨:全市场配对?太慢!

大多数研究会直接暴力分析全部A股配对(约82万对),不但慢,还容易出错。

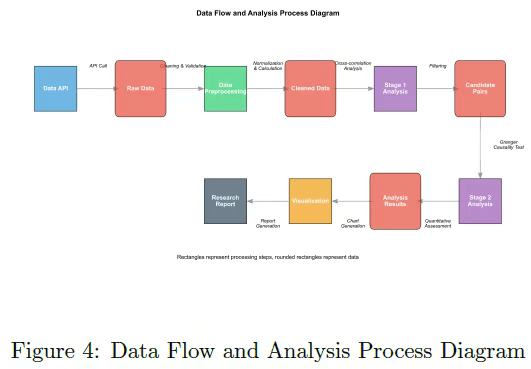

这篇论文设计了一个聪明的方法,先筛选强关联股票对,再高频验证有没有带头作用,逻辑如下图所示:

整个数据流和分析过程强调数据处理的可追溯性和分析的可重复性。

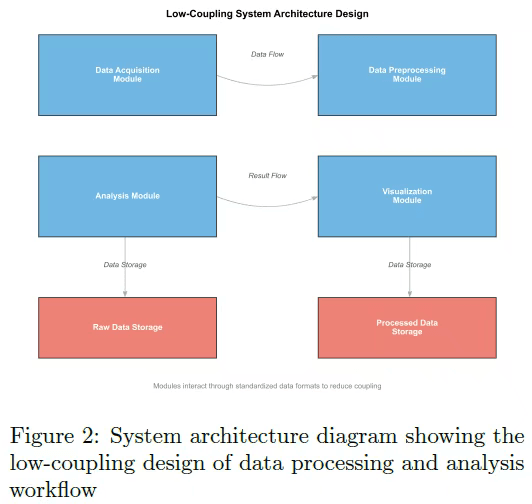

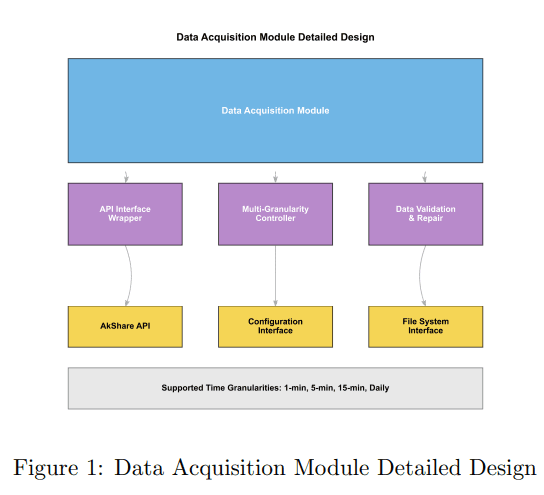

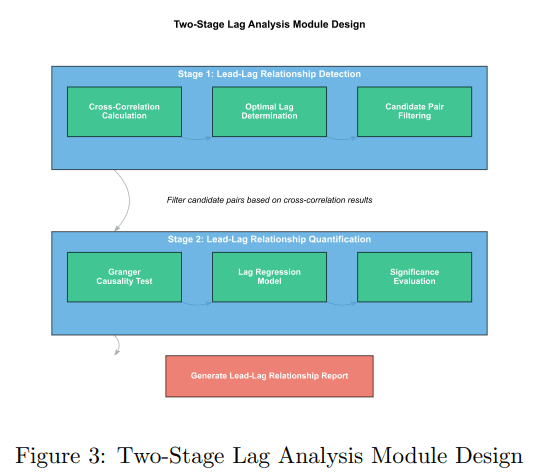

三、量化系统结构:低耦合、模块化,效率拉满!

整个系统分成四个模块,每个模块都独立运行、互不干扰。传统量化系统像一坨电线:动一根全瘫痪。这个设计是 “乐高式架构”:

系统架构如下表:

| 模块名 | 功能 | 技术特点 |

|---|---|---|

| 数据获取模块 | 从Akshare获取1min~日线数据 | 多线程、断点续传、自动校验 |

| 预处理模块 | 清洗、对齐、计算收益率等 | 用标准CSV文件做接口 |

| 分析模块 | 两步走分析:先筛选再验证 | 低耦合、配置外部化 |

| 可视化模块 | 绘图、表格展示、结果可追溯 | 支持R²/CCF时序图 |

下面是论文中标注为Figure 1/3 模块化设计图。其设计:

- 组件独立,换算法也不怕出错;

- 新人能快速上手;

- 修改数据结构,不用改分析代码;

- 系统复用率高,开发快、省事!

四、核心算法逻辑:只保留“靠谱”对

Step 1:长期“粘性”筛选(Coupling)

用皮尔逊相关、DTW距离和Kendall秩相关,计算每对股票的粘性分数:

翻译过来就是:这个公式用来保留高得分组合,作为下一步候选。

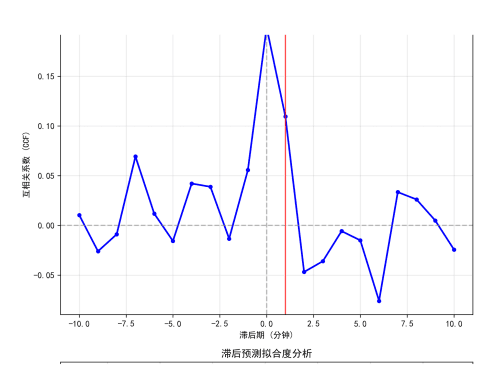

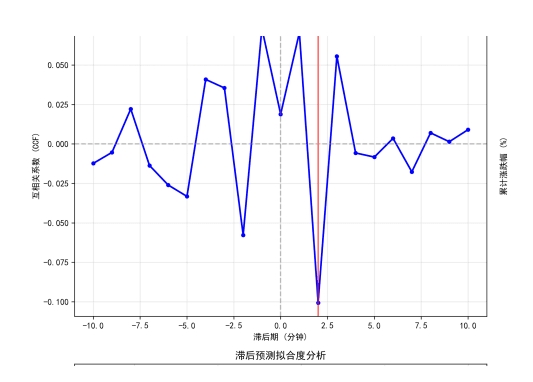

Step 2:短期带头验证(Lead-Lag)

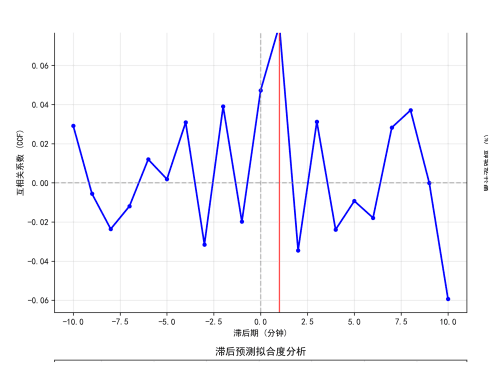

✔ 方法1:互相关分析(Cross Correlation)

论文中标注为Figure 5/9/13的互相关函数曲线图,用这个方法找出在1-15分钟内,哪只股票的收益率领先另一只。

✔ 方法2:Granger因果检验

一句话总结:就是判断“甲的过去”是否能“预测乙的未来”,确定是否有信息传导。

✔ 方法3:滞后回归模型

一句话总结:只要记住R²越大,表示“带头大哥”的预测效果越好,套利潜力也越强!

五、实测结果:谁是A股的“涨跌信号源”?

我们在2019-2024年间测试了1283只A股,得到了以下几个发现:

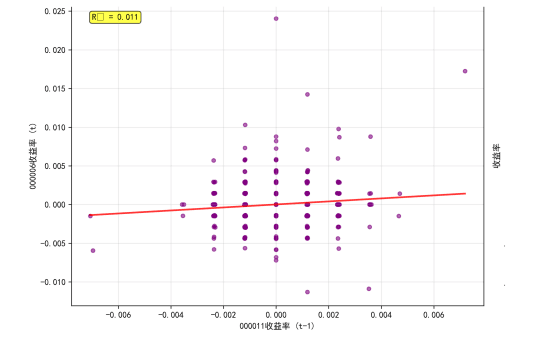

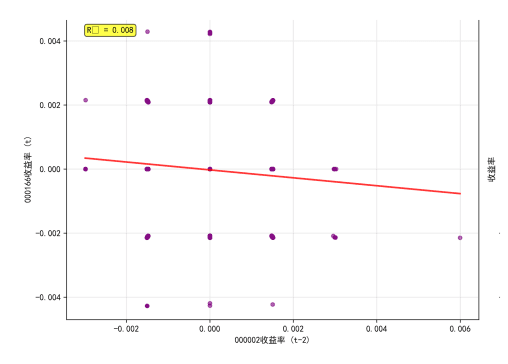

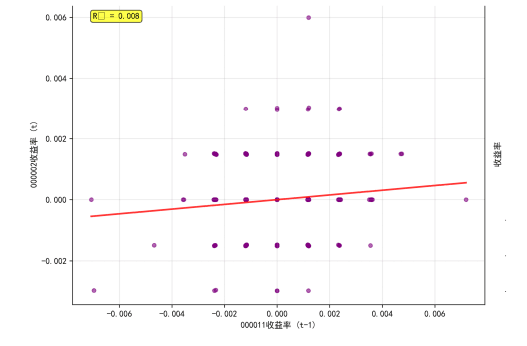

上面是论文中标注为Figure 7/11/15的R²预测散点图,下表为结果:

| 龙头股 | 跟风股 | 延迟时间 | 利润空间 |

|---|---|---|---|

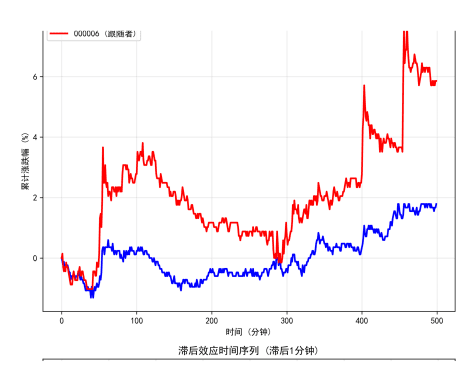

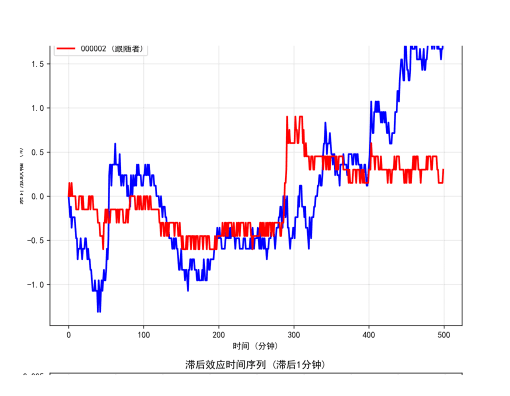

| 000011 | 000006 | 2分钟 | 0.1053 |

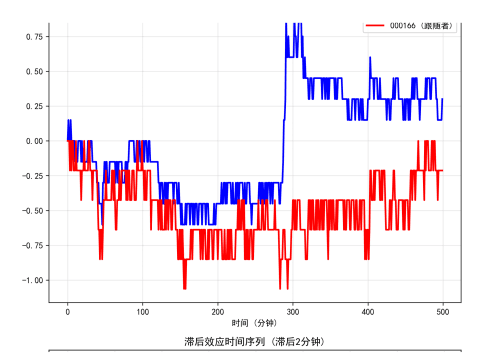

| 000002 | 000166 | 3分钟 | 0.0927 |

| 600519 | 600809 | 5分钟 | 0.0714 |

有趣的是,000011 → 000002 → 000166 形成了“信息接力链”,类似“金融界传话筒”。

上面是论文中标注为Figure 6/10/14价格对比图,验证了“信息接力链”的真实存在。

六、不同行业差异:同一行业更容易“传染”!

本论文还统计了“谁跟谁”最常见,结果如下:

| 行业对 | 高频跟风组合数 | 平均跟风强度CCF |

|---|---|---|

| 银行内部 | 23 | 0.2412 |

| 地产内部 | 18 | 0.2187 |

| 科技内部 | 14 | 0.1983 |

| 金融 → 地产 | 12 | 0.1684 |

✅ 说明:信息往往在同一行业内部扩散更快,跨行业则多为上下游或强关联企业。

七、观点总结

这个用“两步走”筛选+高频验证的方法,成功从A股市场中挖掘出了一批有“先涨后涨”关系的股票对。不仅逻辑清晰,信号也稳定可复用。未来不论是套利、选股、风控,这套方法都能提供精准线索。

- 🧠 长期强耦合关系是短期带头效应的前提。

- 🕐 高频数据里Lead-Lag关系更明显。

- 🔎 同行业股票更容易出现信息传导。

- 🧩 系统模块化设计提升了效率与复用性。

- 💡 可作为量化策略开发与实盘套利工具。

本号后台发【 领涨跟涨 】立即获得论文全文

#A股量化 #领涨预测 #量化交易系统 #高频套利 #低耦合系统 #行业联动 #实盘信号

到最后,希望这篇文章为您带来了新的启发和实用的知识!如果觉得有帮助,请不吝点赞和分享,您的支持是我持续创作的动力。祝您投资顺利,收益长虹!如果对文中内容有任何疑问,欢迎留言,我会尽快回复!

本文内容仅限技术探讨和学习,不构成任何投资建议。

Be First to Comment