作者:老余捞鱼

原创不易,转载请标明出处及原作者。

写在前面的话:很多朋友觉得买了不同行业的股票就是分散风险,结果大跌时还是“全军覆没”。今天我不谈K线,直接带你用量化程序做一个“基本面+价格”的双重聚类分析。这招能帮你一眼看穿哪些股票是“穿一条裤子”的,真正做到科学避险。代码已升级为免费数据源版本,直接抄作业!

各位捞友们,大家好,我是老余。

昨晚有个粉丝在后台哭诉:“我特意买了科技股、消费股还有新能源,觉得这叫‘分散投资’,稳如老狗。结果今天大盘一跌,怎么它们手牵手一起跳水?说好的对冲呢?”

听到这儿,老余我刚喝进嘴里的枸杞茶差点喷出来。兄弟,你以为买的名字不一样就是分散投资了?你那是把鸡蛋分开放进了同一个卡车里,车翻了,蛋全碎。

在金融市场里,名字不重要,“血缘关系”才重要。很多看似不相关的股票,其实背后的资金逻辑是一模一样的。

今天,老余就结合前两天在国外量化圈很火的一篇技术贴,以及Github上最新的策略代码,带大家用“机器学习”的视角,扒一扒你手里股票的真实关系。我们要用的技术,叫股票聚类(Stock Clustering)。

01 初级玩法:看谁跟谁“穿一条裤子”

所谓的聚类,说人话就是“物以类聚,人以群分”。

想象一下,你走进一个热闹的酒吧。虽然里面有几百号人,但你仔细一看,就能分出几个圈子:

- 圈子A: 西装革履,喝着威士忌聊上市(银行金融股)。

- 圈子B: 穿着格子衫,眼镜片很厚,聊代码(科技股)。

- 圈子C: 拿着保温杯,在那儿聊养生(医药消费股)。

在股市里,我们看两个股票是不是“一伙的”,最简单的办法就是看它们的价格走势(Price Action)。

如果股票A涨,股票B也涨;A跌,B也跌,那它俩就是“好基友”,相关性很高。如果你同时重仓这两个,只要有点风吹草动,你就等着双倍酸爽吧。

看上图,红色的区域就是“抱团区”。如果你手里的票都集中在红区,那你其实只买了一只股票。

02 进阶Pro版:给股票做“CT扫描”

“老余,光看价格走势就够了吗?”

问得好!这就涉及到了量化的第二层思维。有时候,垃圾股和绩优股在牛市里都涨,走势很像,但本质完全不同。一旦潮水退去,一个在裸泳,一个在游艇上。

所以,我们不仅要看它“怎么走”(价格),还要看它“身体好不好”(基本面)。

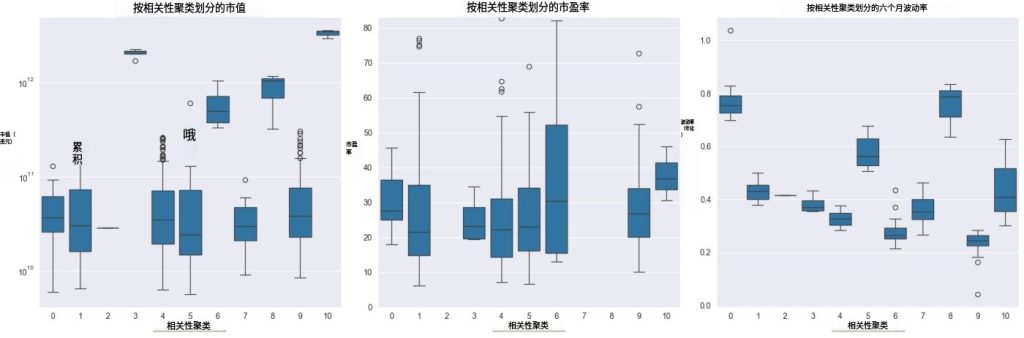

这里老余要引入一个更高级的概念:基本面+价格双重聚类。我们要把以下指标扔进算法的大锅里:

- 市盈率 (PE): 看它贵不贵。

- 市值 (Market Cap): 看它盘子大不大。

- 波动率 (Volatility): 看它脾气暴不暴躁。

- Beta系数: 看它跟大盘紧不紧。

但是问题来了:市盈率是几十,市值是几千亿,波动率是百分之几。这些单位都不一样,怎么比?

这时候,就要祭出我们的神器——PCA(主成分分析)。

你就把它想象成一个“超级榨汁机”。你往里面扔进去苹果(价格)、香蕉(PE)、牛奶(市值),它咔咔一顿转,把这些乱七八糟的数据“降维打击”,最后吐出来一杯纯净的混合果汁。AI喝了这杯果汁,就能精准地把股票分成三六九等。

03 手把手实战:3分钟跑出你的策略

光说不练假把式。老余把Github上的付费代码,改写成了免费版(基于yfinance)。不管你是程序员还是金融民工,复制粘贴,把这图跑出来,发个朋友圈,逼格瞬间拉满。

第一步:环境准备与数据下载

我们选取美股市场上最具代表性的几只票:科技巨头、传统防守股、能源股和银行股,看看AI能不能把它们区分开。

Step 1: Get Data (Free Source)

import yfinance as yf

import pandas as pd

import numpy as np

# 1. 定义股票池:我们故意选几个不同行业的

tickers = [

'AAPL', 'MSFT', 'NVDA', 'TSLA', 'GOOG', # 科技疯狗组

'KO', 'PEP', 'JNJ', 'MCD', 'PG', # 养老防守组

'XOM', 'CVX', 'JPM', 'BAC' # 周期蓝筹组

]

print("老余正在帮你去海外捞数据,请耐心等待...")

data_list = []

for t in tickers:

try:

stock = yf.Ticker(t)

# A. 获取基本面信息 (体检报告)

info = stock.info

# B. 获取价格历史 (计算脾气暴不暴躁)

hist = stock.history(period="1y")

# 计算年化波动率

volatility = hist['Close'].pct_change().std() * (252**0.5)

# 将关键指标装进篮子

data_list.append({

'Ticker': t,

'PE': info.get('trailingPE', 0), # 市盈率

'MarketCap': info.get('marketCap', 0), # 市值

'Beta': info.get('beta', 1), # 贝塔

'Volatility': volatility # 波动率

})

except Exception as e:

print(f"哎呀,{t} 的数据没捞到: {e}")

# 整理成表格

df = pd.DataFrame(data_list).set_index('Ticker')

df = df.fillna(0) # 填补空缺

print("数据集结完毕!")第二步:开启“榨汁机” (PCA降维与聚类)

这一步是核心。我们要把几千亿的市值和几十的市盈率放在一起比,必须先做标准化(Standardization),然后用K-Means算法把它们自动分组。

Step 2: AI Clustering

from sklearn.preprocessing import StandardScaler

from sklearn.decomposition import PCA

from sklearn.cluster import KMeans

import matplotlib.pyplot as plt

import seaborn as sns

# 1. 数据标准化 (把大家拉到同一起跑线)

scaler = StandardScaler()

df_scaled = scaler.fit_transform(df)

# 2. PCA降维 (把4个指标压缩成2个主成分,方便画图)

pca = PCA(n_components=2)

principal_components = pca.fit_transform(df_scaled)

# 3. K-Means聚类 (假设我们要分4个帮派)

kmeans = KMeans(n_clusters=4, random_state=42)

df['Cluster'] = kmeans.fit_predict(df_scaled)

# 4. 把PCA的结果也存进去,方便一会儿画图

df['PC1'] = principal_components[:, 0]

df['PC2'] = principal_components[:, 1]

# 打印结果看看

print(df.sort_values('Cluster')[['Cluster', 'PE', 'Volatility']])第三步:可视化你的“股市地图”

最后,我们画一张散点图。点离得越近,说明它们越像;颜色不同,代表不同的帮派。

Step 3: Visualization

plt.figure(figsize=(10, 8))

sns.scatterplot(

x='PC1', y='PC2',

hue='Cluster',

data=df,

palette='viridis',

s=200 # 点的大小

)

# 给每个点标上名字

for i in range(df.shape[0]):

plt.text(

df.PC1[i]+0.1,

df.PC2[i]+0.1,

df.index[i],

fontdict={'size': 12}

)

plt.title('老余捞鱼 - 股票基本面+价格聚类图', fontsize=15)

plt.xlabel('主成分 1 (通常代表波动/成长性)')

plt.ylabel('主成分 2 (通常代表市值/稳健性)')

plt.grid(True)

plt.show()

你会看到:

● 特斯拉、英伟达 在右上角(高波动、高成长)

● 可口可乐、强生 在左下角(低波动、稳健)

● 苹果、微软 在中间(兼顾成长与稳健)

04 深度解析:怎么用这个图?

图跑出来了,怎么指导我们的实盘操作?老余总结了一个对比表:

| 维度 | 小白的“伪分散” | 老余的“AI分散” |

|---|---|---|

| 持仓特征 | 全买热门股(英伟达+特斯拉+AMD) | 跨类别配置(Cluster 1 + Cluster 2 + Cluster 3) |

| 遇到加息 | 估值杀,全线崩盘,关灯吃面 | 成长股跌,但价值股(如银行能源)扛住了 |

| 心态 | 每天盯着K线心惊肉跳 | 东方不亮西方亮,稳如泰山 |

| 核心逻辑 | 赌赛道 | 数学相关性对冲 |

实战建议:

如果你的持仓里,80%的股票都挤在同一个颜色的Cluster里,哪怕它们行业不同,你的风险也是极度集中的。试着把资金分散到图表上距离最远的两个点上,那才是真正的“资产配置”。

05 观点总结

兄弟们,投资这事儿,有时候真不能光靠直觉。你觉得它们不一样,但资金流向告诉你,它们就是一回事。

今天介绍的这个基本面+价格双重聚类,是量化机构里常用的手段。它能帮你撕开股票表面的标签,看到资金流动的真相。

📝 核心笔记

- 分散≠数量多: 即使你买了10只科技股,只要它们在同一个聚类里,风险就是100%。

- 相信算法: 人脑处理不了多维度的复杂关系(PE、市值、波动率混在一起),但PCA和聚类算法可以。

- 动态调整: 市场风格会变(比如现在AI火,以前是新能源火),建议每个季度跑一次这个代码,给持仓做个“体检”。

- 工具是辅助: 量化工具帮你排雷,但选股的最终逻辑,还得看企业的基本面。

好了,今天的干货就捞到这里。代码如果有报错,或者想看A股版本(如何分析茅台和宁德时代),点赞、在看、转发三连,人数多的话老余下期专门出一期A股实战版!

我是老余,用数据说话,咱们下期见!👋

#量化交易 #Python金融 #资产配置 #老余捞鱼 #股票聚类

觉得老余这篇干货有用的,老规矩,点赞在看,评论区见! 👇

风险提示:投资有风险,入市需谨慎。本文仅供学习参考,不构成投资建议。

Be First to Comment