作者:老余捞鱼

原创不易,转载请标明出处及原作者。

写在前面的话:我研究了三家顶级量化基金:文艺复兴科技、AQR资本和PDT合伙人。发现他们的赚钱逻辑其实并不神秘:都是用同一套数学工具,把市场里那些反复出现的规律找出来,然后用纪律和速度不断收割。本文把他们的核心方法翻译成人话,帮你真正看懂量化投资的底层逻辑。

有一类人,从不看新闻,不听消息,不预测大盘,不讨论宏观经济,却能在过去三十年里稳定跑赢几乎所有投资者。他们不是运气好,而是把金融市场变成了一道数学题——然后一遍一遍地做对它。

这三家公司,就是全球量化投资领域的三座山峰:文艺复兴科技(Renaissance Technologies)、AQR资本管理(AQR Capital Management)、PDT合伙人(PDT Partners)。他们的方法不同,风格各异,但底层逻辑惊人地一致。

今天,老余把这套逻辑从头到尾拆给你看。不堆公式,不讲废话,只讲真正有用的东西。

本文阅读时间提示:

- 快速浏览(跳读标题和重点) | 约 5—7 分钟。

- 正常阅读(完整通读) | 约 12—15 分钟。

- 精读(含公式理解) | 约 20—30 分钟 。

一、什么是量化投资?先把概念讲清楚

很多人听到”量化投资”就觉得高深莫测,其实核心思路非常简单:用数学模型替代人的主观判断,从历史数据中找规律,然后系统化地执行。

传统投资靠的是”看感觉”——分析师研究报告、基金经理直觉判断、宏观经济预测。这类方法的问题在于:人是情绪动物,一旦市场剧烈波动,恐惧和贪婪就会干扰决策。

量化投资换了一条路:既然人的情绪是最大的敌人,那就把人从决策链条里移出去,让模型说话,让程序执行。

“我们在历史数据里寻找那些不太可能随机出现的异常规律。”

——吉姆·西蒙斯(Jim Simons),文艺复兴科技创始人

注意这句话的重点:不是预测未来,而是识别历史中反复出现的统计规律。 这两件事看起来相似,本质完全不同。预测未来是在猜,识别规律是在算概率。

| 维度 | 传统主观投资 | 量化系统化投资 |

|---|---|---|

| 决策依据 | 分析师判断、直觉、经验 | 数学模型、统计规律、历史数据 |

| 情绪影响 | 高,容易受市场情绪干扰 | 低,模型严格执行,不受情绪影响 |

| 交易频率 | 低频,持仓周期长 | 从高频到中低频均有,可大规模并行 |

| 规模扩展 | 受限于分析师人数和精力 | 可通过算力横向扩展,覆盖海量标的 |

| 核心风险 | 人为失误、信息不对称 | 模型失效、市场结构变化、策略拥挤 |

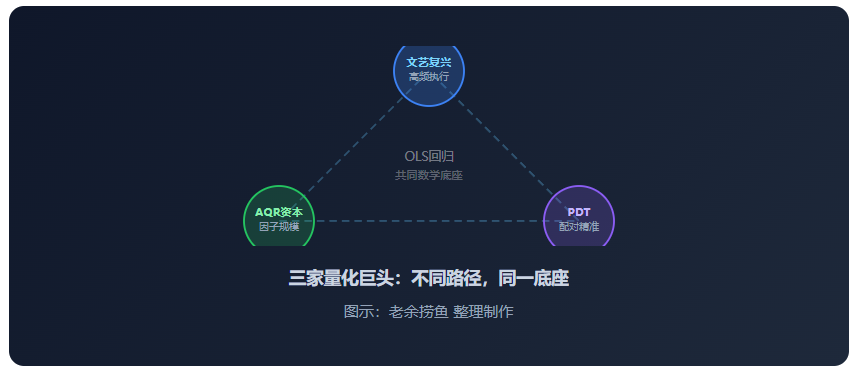

二、数学底座:一个公式撑起千亿大厦

三家量化巨头,用的核心数学工具都是同一个:最小二乘回归(Ordinary Least Squares,简称OLS)。听起来很学术,其实你初中就学过类似的东西——拟合一条最能代表数据趋势的直线。

在量化投资里,这条”直线”变成了一个方程,用来衡量某只资产的收益,到底有多少是被市场整体涨跌、行业因素、规模因素等”系统性规律”解释的,又有多少是真正的”超额收益”。

// 最小二乘回归核心公式β̂ = (X'X)⁻¹X'y

β̂ = 各因子的影响系数(模型要求解的核心)

X = 因子收益矩阵(时间 × 因子数量)

y = 资产实际收益向量用大白话翻译:这个公式在问——”我这只股票/组合的涨跌,有多少是因为市场大盘拉动的?有多少是因为它是小市值股票?有多少是因为它估值便宜?” 把这些”已知原因”的影响都剥掉,剩下的那部分,才是真正值得追求的”超额收益”(α)。

文艺复兴科技每天用这个公式运算数千次,覆盖不同时间窗口和不同因子组合。他们的优势不在于公式有多复杂,而在于:比所有人算得更快、更多、执行成本更低。

“我们每次只有50.75%的概率是对的,但我们在每一个50.75%的机会上都百分百执行。”

——罗伯特·默瑟(Robert Mercer),文艺复兴科技联席CEO

这句话道出了量化投资的本质:不追求每次都对,而是把微小的统计优势,通过极高频率的重复执行,复利累积成惊人的回报。 每天15万笔以上的交易,每笔只需要赢一点点,就够了。

三、因子模型:把市场收益拆解成可收割的零件

理解了”回归”这个工具之后,下一个问题是:到底在对什么做回归?答案就是因子(Factor)。

所谓因子,就是那些被学术界和实践反复验证、能够系统性解释资产收益差异的”共同驱动力”。简单说:为什么有些股票长期涨得比别人好?因子理论给出了一套科学的分类答案。

Fama-French因子模型:学术界最重要的发现之一

1993年,诺贝尔经济学奖得主尤金·法玛(Eugene Fama)和肯尼斯·弗伦奇(Kenneth French)提出了”三因子模型”,2015年又扩展为”五因子模型”。这套模型用五个维度来解释股票收益:

// Fama-French 五因子模型R_i - R_f = α + β₁(R_M - R_f) + β₂SMB + β₃HML + β₄RMW + β₅CMA + ε

R_i - R_f = 资产超过无风险利率的超额收益

R_M - R_f = 市场整体超额收益(大盘因子)

SMB = 小市值溢价(小公司 vs 大公司)

HML = 价值溢价(低估值 vs 高估值)

RMW = 盈利能力溢价(高盈利 vs 低盈利)

CMA = 投资风格溢价(保守扩张 vs 激进扩张)

α = 无法被因子解释的超额收益(真正的Alpha)实证检验显示,这个五因子模型能解释测试组合中85%—90%的收益差异。换句话说,大多数基金经理自以为是”选股能力”带来的收益,其实只是在无意识地暴露在这几个因子上。

| 因子名称 | 通俗理解 | 背后逻辑 | 长期有效性 |

|---|---|---|---|

| 市场因子 | 大盘涨跌的影响 | 承担系统性风险的补偿 | 最稳定 |

| 规模因子(SMB) | 小公司跑赢大公司 | 小公司流动性差、信息不透明,风险溢价更高 | 较稳定 |

| 价值因子(HML) | 便宜股跑赢贵股 | 低估值股票被市场过度悲观定价 | 长期有效,短期波动大 |

| 盈利因子(RMW) | 赚钱公司跑赢亏钱公司 | 高质量公司被低估的风险溢价 | 较稳定 |

| 投资因子(CMA) | 保守扩张公司跑赢激进扩张 | 过度投资的公司往往回报率下降 | 中等 |

| 动量因子(UMD) | 近期涨得好的继续涨 | 投资者行为惯性、信息扩散滞后 | 有效但偶发崩溃 |

因子不是”神器”,而是对市场长期存在的结构性偏差的系统性收割。它们有效,但不是每时每刻都有效——这正是需要量化系统来管理的地方。

四、文艺复兴科技:从密码破译到量化之王

一个数学家的转型之路

吉姆·西蒙斯不是传统意义上的金融人。他早年是冷战时期美国国防分析研究所的密码破译专家,后来成为麻省理工学院和哈佛大学的数学教授,在微分几何领域做出了重要贡献。

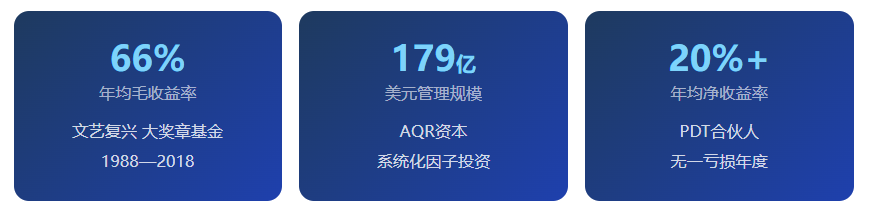

1982年,西蒙斯创立文艺复兴科技,但最初十二年里并不顺利,他一直在摸索一套真正有效的方法。直到1988年,大奖章基金正式启动,这台”印钞机”才开始全速运转。

1993年,西蒙斯做了一个关键决策:从IBM语音识别团队挖来了语言学家罗伯特·默瑟(Robert Mercer)和彼得·布朗(Peter Brown)。这两位科学家带来的不只是个人才华,更重要的是他们在IBM开发的隐马尔可夫模型(Hidden Markov Model,HMM)——一种最初用于语音识别、判断”下一个词是什么”的统计工具。

把这套工具迁移到金融市场,逻辑其实是相通的:语音识别在问”根据前面的语音序列,下一个词最可能是什么”;量化交易在问”根据历史价格序列,下一个价格状态最可能是什么”。这种跨学科的思维迁移,正是文艺复兴科技的核心竞争力之一。

大奖章基金的惊人战绩

- 1988年 大奖章基金正式启动,开启量化投资新纪元

- 1993年 管理费从”5%+20%”提升至”5%+44%”,即便如此,净收益依然远超同行

- 2001—2013年 最差的一年,扣费后仍有21%净收益,无一亏损年度

- 2008年 全球金融危机,标普500指数跌38.5%,大奖章基金净收益+98.2%

- 2020年 疫情冲击全球市场,大奖章基金逆势上涨76%

- 2024年 大奖章基金全年收益约30%,继续领跑量化行业

一个惊人的复利计算如果1988年你往大奖章基金投入1000美元,按照毛收益率(扣费前)计算,到2024年这笔钱将增长至约465亿美元。当然,基金早已对外部投资者关闭,这个数字只是说明复利的威力有多恐怖。

执行成本:被忽视的核心护城河

文艺复兴科技真正令人难以复制的,不是数学模型本身,而是极低的交易执行成本。

业内平均每笔交易的冲击成本约为0.015%,而文艺复兴科技通过自研的执行算法,将这一数字压缩到了0.003%——只有行业平均水平的五分之一。这个差距听起来微不足道,但每天15万笔交易乘以这个差距,一年下来就是数以亿计的额外收益。

量化投资的竞争,最终会落到执行层面。模型人人都能研究,但把执行成本做到极致,需要的是数亿美元的技术投入和多年的系统积累。

五、AQR资本:把学术论文变成千亿生意

从博士论文到投资帝国

克利夫·阿斯内斯1988年秋天进入芝加哥大学攻读博士,导师正是因子模型之父尤金·法玛。当阿斯内斯发现”动量效应”(近期涨得好的股票倾向于继续涨)这一现象,并担心这个结论会让导师不满时,法玛的回答简单直接:

“如果数据里有这个规律,就把论文写出来。”

这句话成了AQR的精神内核:尊重数据,不预设立场,让实证说话。 阿斯内斯1994年完成博士论文,随后创立AQR,把这套学术方法变成了可以规模化运作的投资机器。

AQR的因子工程:细节决定成败

AQR在因子投资上做的最重要的创新,不是发现了新因子,而是把已知因子做得更精准、更有效。

第一个关键改进:复合价值指标。 传统价值投资只用一个指标(比如市净率)来判断一只股票是否”便宜”。AQR的研究发现,把多个价值指标合并成一个复合得分,效果远优于单一指标:

| 价值衡量方式 | 夏普比率 | 说明 |

|---|---|---|

| 单一指标(市净率) | 0.45 | 传统价值投资常用方法 |

| 复合多指标 | 0.78 | AQR改进方案,综合多个维度 |

夏普比率从0.45提升到0.78,意味着同样的风险敞口下,收益提高了约73%。这个差距,仅仅来自于”用多个指标替代单一指标”这一个改动。

第二个关键改进:价格数据的更新频率。 传统价值投资按季度更新股价数据,AQR改为每日更新。阿斯内斯和弗拉兹尼2013年的研究论文证明,仅这一个改动,每年可额外贡献1%—2%的超额收益。

AQR的核心理念

因子投资不是预测哪只股票会涨,而是系统性地暴露在那些长期有效的风险溢价上,让时间和规模来帮你收割。AQR证明了价值、动量这两个因子在全球8类资产类别中都长期有效——这不是运气,是结构性规律。

2024—2025年的最新表现

经历了2019—2022年因子策略集体低迷的”至暗时刻”(累计亏损12.6%),AQR在2024年实现了强势回归,全年收益率达到17.3%,创下2018年以来最佳表现。旗舰策略Apex全年上涨15.6%,趋势跟踪策略Managed Futures更是大涨17.7%。进入2025年,AQR延续强势,Apex策略上半年涨11.4%,长短仓股票策略Delphi涨11.6%。

六、PDT合伙人:统计配对交易的艺术

统计配对交易:用数学找”冤家”

PDT的核心策略叫做统计套利,更具体地说是配对交易(Pairs Trading)。这个策略的直觉非常简单:找两只长期”形影不离”的股票,当它们短暂”分开”时,押注它们会重新”走到一起”。

举个通俗的例子:可口可乐和百事可乐这两只股票,由于业务高度相似,历史上价格走势高度相关。某一天,可口可乐因为一条不相关的新闻突然大涨,而百事可乐没动,这时两者的”价差”就偏离了历史均值。PDT的策略就是:认为这个偏离是暂时的,等它们回归正常关系时获利。

- 建立配对关系:用回归分析找出两只资产的历史联动关系,计算出”对冲比率”β,确定持仓比例

- 构建价差序列:价差 = A资产价格 – β × B资产价格,这个价差应该围绕某个均值上下波动

- 统计检验均值回归:用ADF检验(增广迪基-富勒检验)验证价差确实存在均值回归特性,而非随机游走

- 信号触发与执行:当价差偏离均值超过设定阈值时,系统自动触发交易信号,等待价差收敛时平仓获利

卡尔曼滤波:让模型跟上市场变化

配对交易有一个经典难题:两只资产之间的联动关系(β值)并不是一成不变的,市场环境变化时,β也会漂移。如果模型还在用三年前的β来做判断,就会出现严重偏差。

PDT的解决方案是引入卡尔曼滤波(Kalman Filter)——这个工具最初是NASA为阿波罗登月计划开发的导航算法,用于在噪声干扰下实时估计飞船位置。PDT把它用来动态估计两只资产之间不断变化的联动关系,相比固定窗口的滚动回归,夏普比率可提升15%—20%。

// 卡尔曼滤波动态估计(直觉理解)

状态方程:β(t+1) = β(t) + 随机扰动

观测方程:A(t) = β(t) × B(t) + 噪声

含义:β不是固定值,它每天都在微小地变化。

卡尔曼滤波通过不断"观测—修正"循环,实时追踪β的最优估计值。PDT的团队结构

PDT只有35名研究人员,按资产类别和交易周期分成五个小组。人不多,但每个人都是顶尖学府的博士,专注于各自细分领域的深度研究。这种”小而精”的团队模式,反而比大规模团队更有效率。

七、交易成本:决定理论和现实之间差距的关键

很多人研究量化策略,在历史数据上回测效果惊艳,但真正实盘操作后收益大幅缩水——原因往往不是模型错了,而是低估了交易成本。

罗伯特·阿尔姆格伦(Robert Almgren)对682,562笔机构订单的研究发现,交易对市场价格的冲击成本遵循一个幂律关系:

// 市场冲击成本公式(Almgren-Chriss模型)成本 ∝ σ × (Q/V)^(3/5)

σ = 日波动率(市场越波动,冲击越大)

Q = 你要交易的股数

V = 该股票日均成交量

3/5 = 实证确定的幂次(比常见假设的1/2更陡峭)这个公式告诉我们一个残酷的现实:你的单子越大,相对于市场流动性越大,成本上升越快,而且是非线性上升。对于一个管理1亿美元、每年换手50倍、2倍杠杆的中频策略而言,每年实际交易量高达200亿美元——每1个基点的成本差异,一年下来就是2%的收益差距。

| 机构 | 每笔交易执行成本 | 行业平均水平 | 优势倍数 |

|---|---|---|---|

| 文艺复兴科技 | 约0.003% | 约0.015% | 节省约80% |

| 普通机构投资者 | 0.010%—0.020% | 约0.015% | 持平或略差 |

| 散户投资者 | 0.050%以上 | 约0.015% | 高出数倍 |

文艺复兴科技通过将大单拆分成数以万计的小单、分散时间窗口执行、利用自研算法预测最佳交易时机,把冲击成本压缩到了行业平均水平的五分之一。这种执行层面的优势,是模型无法复制的壁垒。

八、2007年量化危机:当所有人用同一个模型

2007年8月,一件让整个量化行业铭记的事情发生了。

当时,次贷危机开始发酵,部分对冲基金为了应对赎回压力,开始大规模缩减量化策略的仓位。问题在于:华尔街大量量化基金用的是高度相似的因子模型和统计套利策略。 当一家基金开始抛售,相似持仓的其他基金立刻受到价格冲击,被迫跟着抛售,形成连锁踩踏。

2007年8月量化危机:几天内发生了什么

多家量化基金在数天内遭遇历史罕见的同步亏损。文艺复兴科技旗下面向机构投资者的RIEF基金单周下跌8.7%,而同期大奖章基金因策略不同、持仓更分散,损失相对有限。这场危机暴露了量化策略”策略拥挤”的系统性风险。

这场危机最深刻的教训不是”量化策略失效了”,而是:当市场上所有人都在用同一套模型、持有高度相似的仓位时,任何一家机构的被迫减仓,都会变成整个系统的连锁反应。 模型本身没有问题,问题出在”策略拥挤”这个系统性风险上。

从2007年危机中存活下来的量化基金,事后都做了同样的几件事:

- 引入横截面因子分析:不只看单只资产的因子暴露,还要实时监控整个组合在各因子上的聚集程度,避免单一因子过度集中

- 多因子同步崩溃压力测试:模拟”如果价值因子和动量因子同时大幅回撤”的极端场景,提前评估组合的最大承受能力

- 建立策略拥挤度监控指标:追踪同类型竞争对手的持仓方向,当某个策略方向上的资金过于集中时,主动降低暴露或提前减仓

量化策略的最大风险,不是模型算错了,而是所有人的模型都算对了、都指向同一个方向。这时候,市场本身就变成了一个自我强化的陷阱。

值得一提的是,2007年危机中,文艺复兴科技的大奖章基金因为持仓分散、换手极快、与其他量化基金的策略相关性极低,损失相对有限;而同公司旗下面向机构投资者、策略更接近行业主流的RIEF基金则遭遇了较大回撤。这个对比,恰恰说明了”策略独特性”本身就是一种护城河。

九、税务风暴:赚了钱还要过监管这一关

文艺复兴科技的故事里,还有一段鲜为人知的”税务战争”,值得单独拿出来说。

大奖章基金每天进行数以万计的短线交易,按照美国税法,这类短期交易的利润应按照较高的普通所得税率纳税。但文艺复兴科技通过一种名为”一篮子期权”的金融结构,将这些短期交易包装成长期投资,从而适用更低的长期资本利得税率。

税务争议时间线

2014年7月:美国参议院常设调查小组委员会公开谴责文艺复兴科技,参议员约翰·麦凯恩表示该公司通过将日常交易伪装成长期投资,规避了超过60亿美元的税款。

2021年9月:文艺复兴科技高管最终同意支付约70亿美元的补缴税款、利息和罚款,成为美国国税局历史上最大规模的税务和解案之一。吉姆·西蒙斯本人额外支付了6.7亿美元。

这个案例给所有量化从业者的启示是:策略层面的成功,必须同时兼顾合规层面的可持续性。 赚到的钱,还要能留得住。再精妙的模型,也经不起监管风险的侵蚀。

十、三家机构横向对比:同一个数学,三条不同的路

| 维度 | 文艺复兴科技 | AQR资本 | PDT合伙人 |

|---|---|---|---|

| 核心策略 | 高频统计套利、多资产类别 | 系统化因子投资 | 统计配对交易、均值回归 |

| 持仓周期 | 约2天 | 月度调仓 | 数小时至数天 |

| 日均交易量 | 15万—30万笔 | 相对低频 | 中频 |

| 杠杆水平 | 12.5—20倍 | 适度杠杆 | 中等杠杆 |

| 核心数学工具 | OLS回归 + 隐马尔可夫模型 | 多因子OLS回归 | OLS回归 + 卡尔曼滤波 |

| 团队背景 | 数学家、物理学家、语言学家 | 金融经济学博士 | 数学、统计、计算机博士 |

| 代表性成就 | 2008年净收益+98.2% | 2024年收益17.3% | 成立以来无亏损年度 |

| 执行成本 | 约0.003%/笔(行业最低) | 月度调仓,成本可控 | 中频,成本管理精细 |

表面上看,三家机构的策略差异很大:一个追求极速、一个追求规模、一个追求精准。但往深处看,他们的成功密码惊人地相似——都是在数据中找规律、用系统执行规律、用纪律保护规律,从不让情绪和直觉插手。

十一、今天谁还能赢?三大护城河缺一不可

很多人看完三家机构的故事,第一反应是:我也去做量化!但现实是残酷的——统计套利策略的超额收益自1990年代以来已经大幅收窄,市场越来越有效,低垂的果实早已被摘完。今天还能持续赚钱的量化机构,靠的是三道几乎无法复制的护城河。

护城河一:顶尖人才

文艺复兴科技雇用了250多名科学家,包括量子物理学家、计算语言学家、密码学家——注意,几乎没有传统金融背景的人。PDT从顶尖高校直接招募博士。AQR的创始人是诺贝尔奖得主的嫡传弟子。

这些人的共同特点是:他们不是在”学金融”,而是在”用科学方法研究金融”。这个视角的差异,决定了他们能看到别人看不到的规律。

护城河二:技术基础设施

三家机构每年在技术上的投入均超过1亿美元。这包括:自研的低延迟执行系统、实时因子计算引擎、海量历史数据库、以及不断迭代的机器学习模型。

这些系统不是买来的,是一行一行代码积累出来的,背后是数十年的工程沉淀。任何一个后来者想要复制,不只需要钱,还需要时间——而时间,是最稀缺的资源。

护城河三:系统纪律

这一条听起来最简单,实际上最难做到。三家机构有一个共同的铁律:模型说什么,就执行什么,绝不允许人为主观干预。

这听起来容易,但想象一下:2008年金融危机最恐慌的时刻,模型说”继续持仓”,你能做到不动手吗?大多数人做不到。文艺复兴科技做到了,所以那一年大奖章基金净收益接近翻倍。

| 护城河 | 具体体现 | 普通机构能复制吗? |

|---|---|---|

| 顶尖人才 | 250+跨学科科学家,非金融背景为主 | 极难,人才稀缺且竞争激烈 |

| 技术基础设施 | 年投入超1亿美元,数十年积累 | 难,需要巨额资金和时间 |

| 系统纪律 | 严格执行模型信号,零人为干预 | 理论可以,实践极难坚持 |

十二、给普通人的启示:量化思维如何改变你的投资逻辑

说了这么多顶级机构的故事,有人会问:这跟我有什么关系?我又不是数学博士,也没有几亿美元。

老余的答案是:你不需要复制他们的系统,但你可以借鉴他们的思维方式。

- 用规则代替感觉:为自己的每一个投资决策建立明确的规则和标准,而不是”感觉涨了就买,感觉跌了就卖”。规则可以简单,但必须一致。

- 关注成本,像对待收益一样认真:每一笔交易的手续费、税费、价差,都是实实在在的损耗。量化巨头为了节省0.012%的成本花费数亿美元,普通投资者至少应该认真计算自己的总成本。

- 分散而非集中,系统而非押注:量化投资的核心逻辑是:用大量小优势的累积替代少数大赌注。对普通投资者而言,宽基指数基金 + 长期持有,本质上就是在做最简单版本的”因子收割”。

- 回测你的直觉,而不是相信它:你觉得某个策略有效?先用历史数据验证它,看看它在不同市场环境下的表现,再决定是否执行。感觉不是数据。

- 警惕”策略拥挤”:当一个策略被所有人都知道、都在用的时候,它的有效性往往已经大打折扣。2007年的量化危机就是最好的例证。

十三、量化投资的边界与未来

量化投资并非万能。2025年,文艺复兴科技的RIEF基金在10月的市场波动中单月下跌14.4%,多家量化机构遭遇了被称为”量化地震”的集体回撤。原因依然是那个老问题:当市场结构发生快速变化,历史规律短暂失效,所有依赖历史数据的模型都会同步出现误判。

与此同时,人工智能正在深刻改变量化投资的竞争格局。不同机构以不同速度、在不同环节引入AI,导致策略之间的分化越来越大——有人因为AI加速了因子发现而获益,有人因为AI引入了新的模型风险而受损。

量化投资的未来,不是”更复杂的模型”,而是”更快的适应能力”。市场永远在进化,能持续赢的机构,是那些能比市场进化更快的机构。

对于国内的量化投资者和爱好者而言,这三家机构的故事提供了一个重要的参照系:A股市场的量化策略同样面临策略拥挤、因子有效性衰减、监管政策变化等挑战。理解这些底层逻辑,才能在策略失效时不慌乱,在市场机会出现时不错过。

总结:公式很简单,执行才是一切

回到文章开头的问题:这三家机构为什么能持续赢?

答案不是他们有更复杂的数学,不是他们有更准确的预测,而是:他们把一套简单的数学工具,用极致的纪律、极低的成本、极高的频率,在极大的规模上系统化执行。

β̂ = (X’X)⁻¹X’y,这个公式任何一本统计教材里都有。文艺复兴科技、AQR和PDT的秘密,不在公式里,在执行里。

五条核心结论

① 量化投资的本质是用系统纪律替代人的情绪,用统计概率替代主观预测,用规模执行替代单次押注。

② 因子是工具,不是答案。价值、动量、规模等因子长期有效,但会周期性失效,需要系统化管理而非盲目相信。

③ 执行成本是被严重低估的竞争力。每笔0.012%的成本差异,在大规模高频操作下可以决定生死。

④ 策略拥挤是量化投资最大的系统性风险。当所有人用同一个模型,个体的正确反而会变成集体的灾难。

⑤ 三大护城河缺一不可:顶尖人才、技术基础设施、系统纪律。公式可以复制,这三样东西不能。

老余说

量化投资不是普通人的游戏,但量化思维是每个投资者都可以学习的武器。

用数据说话,用规则约束自己,用时间换复利——这三件事,不需要博士学位,也不需要亿万资金。

如果这篇文章对你有帮助,欢迎转发给同样在认真思考投资这件事的朋友。

风险提示:本文仅供参考,不构成投资建议。投资有风险,入市需谨慎。版权声明:本文为原创内容,转载请注明出处。

#量化投资 #对冲基金 #因子投资 #统计套利 #系统化交易 #数据驱动 #资产管理 #金融科技 #投资逻辑 #量化策略

Be First to Comment